Pendant les congés du Nouvel An lunaire, le marché chinois du chlore liquide est resté relativement stable, avec peu de fluctuations de prix. À la fin des congés, le marché a connu une reprise après trois hausses consécutives, et les transactions se sont progressivement orientées vers le haut. Au 3 février, les prix du chlore liquide dans les principaux camions-citernes de la région du Shandong variaient de -300 à -150 yuans/tonne.

Examen des cotations du marché domestique du chlore

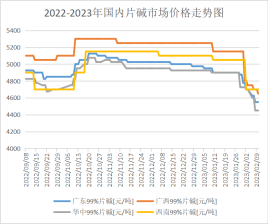

Cette semaine, le marché intérieur des alcalis liquides reste atone. La baisse des prix d'achat à 920 yuans/tonne pratiquée par les principales entreprises en aval du nord de la Chine pèse sur le moral des investisseurs. L'atmosphère de marché n'est pas suffisamment favorable pour freiner l'enthousiasme des nouveaux entrants, qui préfèrent rester prudents et attendre de voir. La reprise de la demande en aval demeure limitée, et le marché a besoin de bien plus qu'un simple réapprovisionnement. Les stocks de chlore-soude restent élevés, conjugués à la remontée continue des prix du chlore liquide et à l'absence de nouvelles positives, ce qui explique la faiblesse persistante du marché des alcalis liquides.

Dans la région du Shandong, les prix de transaction des usines de traitement alcalin standard (alcali 32) se situent entre 940 et 1070 yuans/tonne, et ceux des usines de traitement alcalin standard (alcali 50) entre 1580 et 1600 yuans/tonne. Dans le Jiangsu, les prix de transaction des usines de traitement alcalin standard (alcali 32) oscillent entre 960 et 1150 yuans/tonne, tandis que ceux des usines de traitement alcalin de haute qualité se situent entre 1620 et 1700 yuans/tonne. La semaine prochaine, en l'absence de facteurs positifs significatifs, et malgré une légère reprise de l'activité des entreprises en aval par rapport à la période précédente, la dynamique globale reste faible et les stocks des entreprises sur le marché demeurent élevés. Par conséquent, le marché des alcalis liquides, actuellement atone, devrait difficilement évoluer la semaine prochaine, et il conviendra de suivre de près la reprise de la demande en aval.

La reprise de la demande est lente, le principal transformateur d'oxyde d'aluminium en aval n'a pas de plan d'achat de soude caustique, l'enthousiasme pour l'achat est faible, les commandes à l'exportation sont rares et d'autres facteurs baissiers influencent un climat de marché relativement léger, le prix de transaction réel sur le marché reste nettement inférieur au prix de vente du fabricant.

Actuellement, les fabricants de Mongolie-Intérieure et du Ningxia proposent un prix d'environ 4 000 yuans/tonne, mais le prix de transaction réel sur le marché se situe entre 3 850 et 3 900 yuans/tonne. Les entreprises locales proposent quant à elles un prix d'environ 3 700 yuans/tonne, alors que le prix de transaction réel sur le marché avoisine les 3 600 yuans/tonne. Les entreprises du Shandong proposent des comprimés de soude caustique à un prix d'environ 4 400 à 4 500 yuans/tonne ; le prix haut de gamme a considérablement baissé et le prix de transaction réel sur le marché local est d'environ 4 450 yuans/tonne. Certains fournisseurs proposent même des prix inférieurs.

Actuellement, les entreprises de la principale zone de production n'ont pas annoncé de plan de maintenance temporaire, l'offre est relativement suffisante et la reprise de la demande en aval est manifestement difficile à suivre. Le prix du marché devrait donc baisser, compte tenu de la diminution significative de l'enthousiasme des négociants à entrer sur le marché et des volumes de prévente des fabricants. On s'attend à ce que le nouveau prix unitaire dans la principale zone de production soit réduit d'environ 50 à 100 yuans/tonne la semaine prochaine. Le prix de transaction effectif sur le marché devrait également diminuer dans une certaine mesure.

Analyse principale du marché aval

Oxyde d'aluminium : Les prix de l'oxyde d'aluminium sur le marché intérieur restent stables. Selon les analyses de marché, l'impact des mesures de protection de l'environnement a conduit les entreprises de grillage d'oxyde d'aluminium du Shandong à moderniser leurs installations, ce qui a entraîné une réduction de la production à court terme. Avec la reprise des capacités de production, les entreprises du secteur ont commencé à passer des commandes, mais le faible taux d'utilisation des capacités dans un premier temps a maintenu un niveau de stocks global bas. L'enthousiasme suscité récemment par les nouveaux investissements et la reprise de la production d'oxyde d'aluminium a dépassé les attentes, augmentant ainsi l'offre globale sur le marché au comptant. Cependant, la progression des nouveaux investissements et la reprise de la production d'aluminium électrolytique sont lentes, et les réductions de production se sont même accentuées, engendrant un fort pessimisme du marché à court terme. À court terme, le marché reste globalement prudent et attentiste, ce qui augmente la probabilité d'une stabilisation des prix et laisse présager une stabilité des prix de l'oxyde d'aluminium à court terme.

Épichlorhydrine : Cette semaine, le prix de l'époxypropane en Chine a baissé. (Au 9 février, le cours de référence sur le marché au comptant du Jiangsu se situait entre 8 700 et 8 800 yuans/tonne, soit une baisse de 3,85 % par rapport au 2 février). Cette baisse s'explique par la persistance de la pénurie de matières premières en amont. Malgré un soutien évident des coûts, le principal facteur expliquant le recul de l'oxyde époxy est la rareté des nouvelles commandes en aval et l'augmentation des stocks cumulés des usines. De plus, la remise en service de certaines installations et l'apparition continue d'une offre à bas prix ont exacerbé les tensions sur le marché, qui, contrairement aux prévisions, était saturé, et ont stimulé les livraisons. Cependant, la faiblesse générale du marché rend difficile la création d'un environnement favorable à la production d'oxyde de propylène. Le marché est également affecté par de multiples informations négatives, ce qui a entraîné une poursuite de la baisse des prix cette semaine. Le marché actuel se trouve dans une situation de coûts élevés et de faible demande, et la baisse continue des prix réduit considérablement la marge brute des deux procédés de transformation. En particulier, le procédé de fabrication de l'oxyde époxyde de propylène à partir de glycérine a frôlé le seuil de rentabilité, certaines entreprises enregistrant même des pertes. Face à cette situation de prix et de concurrence entre l'offre et la demande, le moral des acteurs du secteur est au plus bas et l'optimisme est difficile à prévoir.

Oxyde de propylène : Au cours de ce cycle, le marché intérieur de l'oxyde de propylène est globalement en hausse constante. Après une légère marge bénéficiaire en fin de semaine dernière, la demande en aval devrait se maintenir cette semaine, et cette tendance devrait se poursuivre. Suite à l'écoulement des stocks de cyclopropyle, son prix augmente. Parallèlement, la diminution à court terme de la capacité de production de certains équipements et la hausse du prix du chlore liquide contribuent à cette augmentation des coûts. Récemment, la demande a légèrement diminué. Jeudi, les prix d'usine négociés au comptant par Shandong CiC se situaient entre 9 500 et 9 600 yuans/tonne, soit un prix moyen hebdomadaire de 9 214,29 yuans/tonne (en hausse de 1,74 % par rapport au mois précédent). Les prix de négociation au comptant pour la Chine orientale se situaient entre 9 700 et 9 900 yuans/tonne, soit un prix moyen hebdomadaire de 9 471,43 yuans/tonne (en hausse de 1,92 % par rapport au mois précédent). L'activité de production d'oxyde de propylène a légèrement diminué au cours du cycle : Zhenhai Phase 2 a maintenu une activité légèrement inférieure à la normale, Yida et Qixiang ont arrêté leur production, Shell a atteint 80 %, Zhenhai Phase 2 a augmenté sa charge négative, Binhua, Huatai et Sanyue ont temporairement diminué leur charge négative, Daze a fonctionné à faible charge négative, Tianjin Petrochemical est resté stable à 60 %, et les tests de Satellite Petrochemical ont montré un taux d'utilisation des capacités de 72,41 % au cours du cycle. Du point de vue des coûts, après la fin de la production de propylène, le chlore liquide a continué d'augmenter puis de se redresser, permettant ainsi le recouvrement des coûts et l'amélioration du résultat d'exploitation du cyclopropylène. La demande après la fin des fêtes n'a pas été à la hauteur des attentes, en partie à cause de l'écoulement des stocks initiaux, et en partie par prudence dans l'attente de prix plus élevés.

Prévisions futures du marché

La semaine prochaine, en raison de la pression croissante sur les stocks des entreprises des principales zones de production et de la baisse continue des prix d'achat en aval, le prix des alcalis liquides sur le marché intérieur pourrait encore baisser. La demande en aval dans les principales zones de vente se redresse lentement, ce qui n'apportera qu'un soutien limité au prix du marché. Le prix de la soude caustique devrait également baisser la semaine prochaine. La faible demande en aval décourage les négociants, qui sont moins actifs sur le marché. Les prix de transaction réels sont nettement inférieurs aux prix de vente des fabricants. La demande d'alumine en aval ne peut être satisfaite uniquement par la demande d'autres produits, et l'activité des négociants peine à s'améliorer. On s'attend donc à une baisse générale des prix la semaine prochaine. Concernant le chlore liquide, la hausse continue de son prix dans le nord de la Chine a entraîné la suspension des livraisons par certaines entreprises en aval. Le prix local du chlore liquide pourrait donc amorcer une baisse en début de semaine prochaine, et le marché pourrait de nouveau bénéficier de subventions. Cependant, à mesure que le secteur en aval se redresse progressivement, le marché du chlore liquide dans le nord de la Chine baissera d'abord, puis remontera la semaine prochaine, ce qui aura un certain impact sur le marché des régions environnantes, tandis que le marché dans d'autres parties du pays restera relativement stable.

Date de publication : 15 février 2023