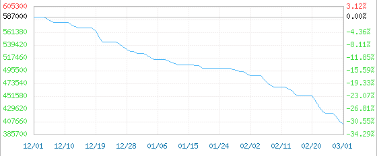

Quelle folie ! Quelle catastrophe aujourd'hui ! Après être tombé sous la barre des 400 000 yuans/tonne, le prix du carbonate de lithium destiné aux batteries a chuté à 387 500 yuans/tonne, sous les 390 000 yuans/tonne, atteignant un nouveau plancher en un an, et a perdu plus de 100 000 yuans/tonne pendant 23 jours consécutifs. En seulement trois mois, le prix du carbonate de lithium a chuté de plus de 30 % par rapport à son pic de 600 000 yuans/tonne, soit plus de 20 % de moins qu'en début d'année (500 000 yuans/tonne).

prix du gaz carbonique de qualité batterie pour usage domestique mixte 2022-12-01-2023-03-01

99,5 % min

Un fabricant de carbonate de lithium a déclaré que, pour toute commande importante, le prix pouvait descendre jusqu'à 345 000 yuans la tonne, livraison incluse. Certains acteurs du secteur ont toutefois indiqué que le prix de transaction effectif avait chuté à 330 000 yuans la tonne.

Faible demande, une variété de produits chimiques

De la grande vitesse jusqu'à la descente !

Selon une analyse sectorielle, l'impact du coût actuel du sel de lithium sur le prix s'est atténué, la demande devenant le facteur prédominant. Au cours des deux premiers mois de l'année, les ventes de véhicules à énergies nouvelles ont été faibles, les stocks de batteries finies sont élevés et la demande du marché est atone. Les prix sont également affectés par la composition de la famille des composants du lithium et de divers produits chimiques de la chaîne de valeur de l'industrie chimique.

Hydroxyde de lithium : Le prix a chuté de 110 000 yuans/tonne, soit une baisse de 20 %.

Le prix moyen des transactions d'hydroxyde de lithium a chuté de 7 500 yuans/tonne par jour, pour s'établir actuellement à 420 000 yuans/tonne, soit une baisse de 110 000 yuans/tonne depuis début février, représentant une diminution de 20 % par rapport au niveau élevé de l'année dernière. Ce recul s'accompagne d'une baisse de 18 %, signe d'un affaiblissement du soutien du marché en amont au carbonate de lithium et à l'expiration, en raison des perspectives de croissance soutenue pour ce marché. Cependant, la demande des entreprises en aval reste faible, limitant ainsi le volume des transactions et se concentrant principalement sur les commandes à bas prix.

Prix du marché intérieur selon la théorie de l'oxydation de l'oxygène (2022-12-02-2023-03-02)

qualité industrielle

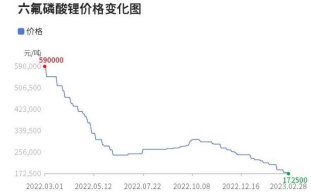

fluorocarbonate d'hexaal de lithium : le prix chute de plus de 40 000 yuans/tonne, soit une baisse de 19 %.

Le prix de l'hexafluorophosphate de lithium a chuté de 7 000 yuans/tonne par jour, pour atteindre 17 250 yuans/tonne. De moins de 70 000 yuans/tonne en 2020 à un pic de 600 000 yuans/tonne en mars 2022, le prix de l'hexafluorophosphate de lithium a augmenté de plus de 700 %. Cependant, son prix actuel est en baisse de 71 % par rapport à son niveau le plus élevé de l'année dernière.

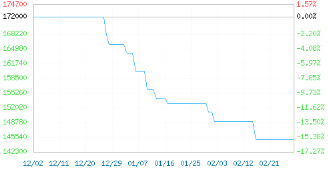

Phosphate de fer lithié : Le prix a chuté de 25 000 yuans/tonne, soit une baisse de 14 %.

En février, le marché du phosphate de fer lithié a légèrement reculé de 2,97 %, pour atteindre actuellement environ 145 000 yuans/tonne. Alors qu'il dépassait les 170 000 yuans/tonne il y a un an, ce prix a chuté de 25 000 yuans/tonne, soit une baisse de 14,7 %. Cette situation s'explique par la faible demande du marché et la raréfaction des matières premières, accentuant ainsi la tendance baissière du marché du phosphate de fer lithié.

Prix de production national du phosphate de fer lithié (2022-12-02-2023-03-02)

Type dynamique ; Produit supérieur

Résine époxy solide : prix en baisse de 7 % sur le mois, soit 61 % par rapport à son plus haut historique.

Le prix de la résine époxy solide a chuté de 1 100 yuans/tonne sur un an, pour s'établir à 14 400 yuans/tonne, soit une baisse de 7,10 % en février. Cette diminution représente une baisse de 43 % par rapport aux niveaux élevés de ces dernières années et de 61 % par rapport au record historique. Les marchés de l'Est et du Sud de la Chine sont confrontés à des difficultés d'approvisionnement en résine époxy solide, et la demande en aval est faible. Le prix des matières premières, le bisphénol A et l'époxypine, est en légère baisse, ce qui soutient le coût de la résine et entraîne une diminution progressive des prix du marché.

Résine époxy liquide : les prix ont chuté de 4,38 % en février, soit une baisse de 63 % par rapport à leur plus haut niveau historique.

Le prix de la résine époxy liquide a chuté de 700 yuans/tonne sur un an, pour s'établir à 15 300 yuans/tonne, soit une baisse de 4,38 %, de 47 % par rapport aux niveaux élevés des dernières années et de 63 % par rapport au record historique. Le marché de la résine époxy liquide en Chine du Sud reste atone, la demande en aval est faible et les prix proposés se situent entre 15 200 et 15 800 yuans/tonne. En Chine orientale, le marché de la résine époxy liquide est saturé, les prix de la résine sont proches du coût de revient et la demande en aval est faible. Les entreprises de production de résine proposent des prix compris entre 15 000 et 15 600 yuans/tonne.

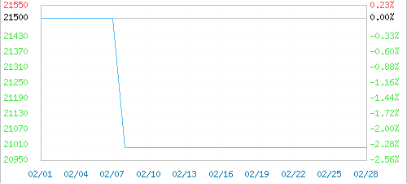

PA6 : Le prix a chuté de 3 500 yuans/tonne en trois mois.

En février, le marché intérieur du PA66 a connu une baisse, puis une stabilisation. Le prix moyen départ usine du PA66 en Chine s'établissait à 21 000 yuans/tonne. Au cours des trois derniers mois, le prix du PA66 a chuté de 3 500 yuans/tonne et de 1 500 yuans/tonne le mois dernier, soit une variation de 2,33 % par rapport au début du mois. Le taux d'utilisation global du secteur du PA66 en Chine dépasse les 65 %, avec une offre abondante, et la faiblesse de la demande rend difficile toute inversion de tendance. Les entreprises de transformation doivent donc redoubler d'efforts pour maintenir un niveau de stock stable et résister à une offre trop chère. Les marques japonaises Asahi 1300S et DuPont 101L ont toutes deux enregistré une baisse continue de leurs prix.

PA66 Zhejiang prix mixte 2023-02-01-2023-02-28

Niveau d'injection à mi-manche :

De plus, certaines données montrent que si des dizaines de matières premières ont vu leur prix augmenter rapidement suite à la baisse de la conjoncture favorable et du taux d'utilisation des ressources, d'autres, comme le DMF, le brome, l'alcool isoctylique et les lingots de zinc, ont vu leur prix chuter de plusieurs milliers de yuans. Cette baisse des prix s'explique probablement par un marché aval peu dynamique.

Le prix du brome a chuté de 8300 yuans/tonne pour atteindre 31 700 yuans/tonne, soit une baisse de 20,75 % ;

Le prix de l'hydroxyde de sodium a baissé de 900 yuans/tonne pour atteindre 3833,33 yuans/tonne, soit une diminution de 19,01 % ;

Le prix du DMF a chuté de 1225 yuans/tonne pour atteindre 5675 yuans/tonne, soit une baisse de 17,75 % ;

Le prix de la soude caustique a baissé de 194 yuans/tonne pour atteindre 904 yuans/tonne, soit une diminution de 17,67 % ;

Le prix de l'isobutyral a chuté de 1100 yuans/tonne pour atteindre 7200 yuans/tonne, soit une baisse de 13,25 % ;

Le prix de la résine époxy solide a baissé de 1100 yuans/tonne pour atteindre 14 400 yuans/tonne, soit une diminution de 7,10 % ;

Le prix du N-butanol a baissé de 495 yuans/tonne pour atteindre 7505 yuans/tonne, soit une diminution de 6,19 % ;

Le prix de l'isobutanol a baissé de 442 yuans/tonne pour atteindre 7391 yuans/tonne, soit une diminution de 5,64 % ;

Le prix de l'acétate de méthyle a baissé de 200 yuans/tonne pour atteindre 4 200 yuans/tonne, soit une diminution de 4,55 % ;

Le prix de la résine époxy liquide a baissé de 700 yuans/tonne pour atteindre 15 300 yuans/tonne, soit une diminution de 4,38 % ;

Le prix des lingots de zinc a chuté de 1015 yuans/tonne pour atteindre 23455 yuans/tonne, soit une baisse de 4,15 % ;

Le prix de l'épichlorhydrine a baissé de 358 yuans/tonne pour atteindre 8550 yuans/tonne, soit une diminution de 4,02 % ;

Le prix des lingots d'aluminium a chuté de 420 yuans/tonne pour atteindre 18 570 yuans/tonne, soit une baisse de 2,21 % ;

Le prix du dioxyde de titane (anatase) a baissé de 200 yuans/tonne pour atteindre 14 300 yuans/tonne, soit une diminution de 1,38 % ;

Les fluctuations de prix de tout produit sont dictées par le marché. Plus la demande est forte, plus le prix est élevé, et inversement. Or, l'analyse de l'augmentation des prix des produits chimiques en Chine ces dernières années révèle aisément certaines caractéristiques. Les produits susceptibles de voir leur prix augmenter présentent les caractéristiques suivantes :

Premièrement, les produits à forte barrière technologique. Par exemple, les pigments et colorants spéciaux, les catalyseurs à haute efficacité, les polymères avancés, etc. Ces produits, dont la commercialisation est longue et coûteuse, présentent souvent une forte valeur ajoutée, des propriétés et des avantages uniques, et bénéficient d'une protection stricte par brevet. De ce fait, leurs barrières technologiques sont très élevées et aucune autre entreprise sur le marché ne peut les copier. BASF, DuPont et d'autres entreprises commercialisent ce type de produits.

Deuxièmement, les produits chimiques fortement irremplaçables. Par exemple, le PC, le PU, le LCP, etc. Ces produits sont souvent uniques. Grâce à leurs performances, leur qualité et leur formulation uniques, aucun produit de remplacement n'existe sur le marché, ce qui permet aux entreprises d'ajuster leurs prix en fonction de la demande. De nombreuses matières premières en amont de la chaîne de valeur de l'industrie du revêtement appartiennent à cette catégorie, ce qui explique la présence d'entreprises étrangères en concurrence directe avec les entreprises du secteur.

Enfin, les produits chimiques en situation d'oligopole bénéficient souvent du « privilège » d'augmenter leurs prix. Par exemple, le MDI, le TDI, la poudre rose de titane, le PVC, le PP, etc., sont souvent contrôlés par quelques entreprises. Il est possible d'obtenir un monopole en contrôlant la chaîne d'approvisionnement, en rachetant des concurrents ou en fusionnant avec eux, et en ajustant les prix de manière flexible afin de maximiser les profits. Ainsi, Wanhua Chemical, Luxi et d'autres grands groupes industriels occupent souvent une position inébranlable.

Cela révèle également les clés du succès de Titanium et White Powder en 2023, ainsi que la performance exceptionnelle de Wanhua MDI, etc. Les entreprises non compétitives rencontrent de grandes difficultés. Ce contexte concurrentiel défavorable rend la survie du secteur et des entreprises extrêmement difficile, et leur marge de manœuvre est très réduite. Elles peuvent certes suivre le mouvement du leader, mais sans parvenir à s'implanter durablement sur le marché.

Date de publication : 10 mars 2023